電気代やガス代、水道代などの光熱費は自宅兼事務所なら電気代を按分して経費に計上することができますし、完全に事務所の場合は光熱費のすべてを100%経費として計上することができます。

12月まで、というか今年に引き落とされる分についてはそこまで悩まずに仕訳できると思いますが、12月の光熱費が翌年1月に引き落とされるとまたひとひねりした記入をしなければなりません。

私はいつもやよいオンラインで記入しているので、今回は具体的な光熱費の記入方法をご紹介していきます。

最初は私もどうやって計上したらいいか悩みましたので、来年確定申告する時に忘れてしまわないためにメモとして残していきます。

光熱費の仕訳方法

自宅兼事務所の場合はたいてい水道代とガス代は仕事以外での使用となってしまうので、経費としては認められません。

例えばweb関係の仕事を自宅でやっているのに水道代やガス代って仕事と関係ないですよね。

電気代に関してはどの分野でもほぼ必ず使用することになるので、経費として認められます。

■2月10日に1月の電気代が事業用口座から引き落とされた

【記入日:2月10日】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 5,000円 | 普通預金 | 5,000円 |

基本的にはこれですが、自宅兼事務所の場合は按分が必要になるので、この記入ではダメ。

■按分率30%として計算した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 1,500円 | 普通預金 | 1,500円 |

| 事業主貸 | 3,500円 | 普通預金 | 3,500円 |

仕事に関係ないお金(70%)は事業主貸として処理します。これは事業用口座から遊びに使うお金を引き落とす時と同様の処理方法です。

住民票が実家にあり、仕事のために部屋を借りていたり、自宅とは別に仕事部屋がある場合、その事務所の光熱費すべて経費として計上することが可能です。

■1月の電気代が5,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 5,000円 | 普通預金 | 5,000円 |

■1月のガス代が5,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 5,000円 | 普通預金 | 5,000円 |

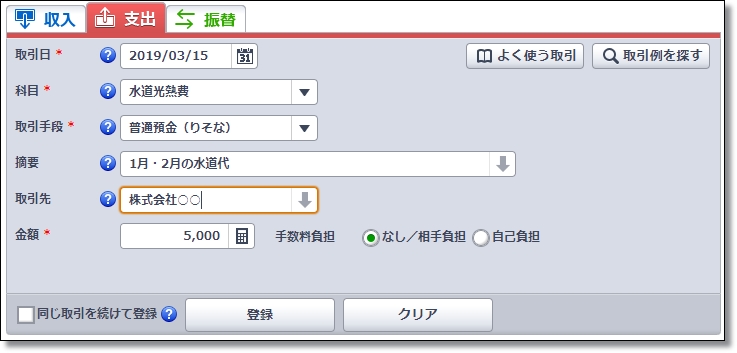

■1・2月の水道代が5,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 5,000円 | 普通預金 | 5,000円 |

見てわかる通り、全部同じ処理方法です。

ちなみに【やよい】などの会計ソフトはこういったことを知らなくても記入が可能です。

翌年支払いになる光熱費の処理方法

たとえ11月の光熱費でも12月の光熱費でも翌年実際に支払った場合、普通預金や現金ではなく”未払金”として処理します。

未払金は「まだ支払っていない」という意味。

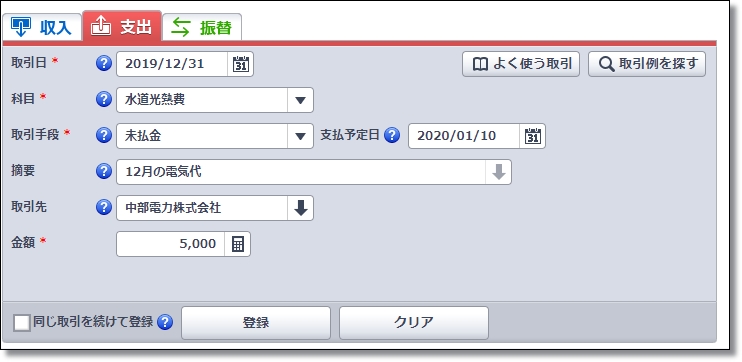

■例:12月の光熱費5,000円が翌年1月10日に支払われた

【記入日:12月31日】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 5,000円 | 未払金 | 5,000円 |

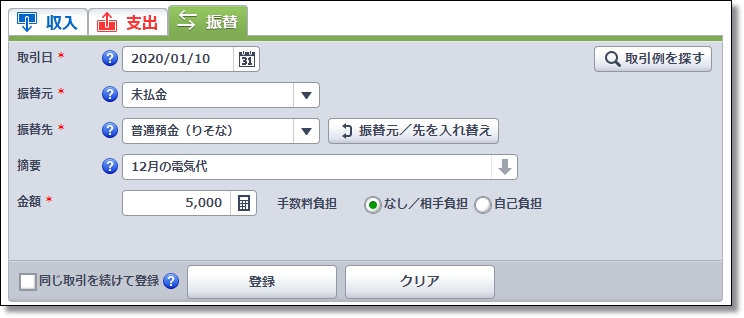

未払金として処理した場合、実際に支払った日に振替を行う必要があります。

【記入日:1月10日】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払金 | 5,000円 | 普通預金 | 5,000円 |

これで完了です。自宅兼事務所の場合は按分処理も必要なので気を付けてください。

これは未払金(光熱費)が普通預金から引き落とされたという処理になります。

電気・ガス・水道はすべて料金が発生した後で支払いとなるので翌年に繰り越される場合はすべて未払金です。家賃の場合は前払い制になるため、また処理が違うので注意してください。ほんとややこしいです。

やよいで12月末に支払った翌年1月家賃の仕訳・処理方法

やよいで12月末に支払った翌年1月家賃の仕訳・処理方法

ちなみに水道代って2か月に1回なので引っ越し時期によっては12月分・1月分と年をまたいで請求されることがありますが、この場合私は翌年の経費として処理しています。

細かく計算しようがないので1月が含まれている場合は翌年の経費にすべきかなと思っています。

日割りにする必要ない。 してもいいが、そこまでしなくても実質問題ないようだ。 どっちかで区切っていい。 例えば、電気代は12/25~1/27なら1月分としてしまう。 この時、毎年同じようにする必要がある。

この辺はネットを参考にしましたが、本当に気になる場合は税理士に聞いた方がいいのかも。

重要なのは毎年同じように処理することなんでしょうね。

やよいでの仕訳方法

やよいで仕訳を行う場合、たとえ自宅兼事務所での経費だったとしても最終的にまとめて按分することができるため、いちいち按分処理を行う必要はありません。

また、支払い日が翌年になった場合は振替を行う必要がありますが、それ以外は支出だけの記入で問題ありません。

【電気代】

【ガス代】

【水道代】

支払日が翌年になる場合は未払金として処理、さらに振替を行う必要があります。

光熱費はすべて同じ処理方法になるので、電気代を例に挙げてみます。

■12月の電気代が翌年1月10日に普通預金より5,000円支払われた

支払い予定日は引き落とされる日にちを記入します。

これを入力してカーソルを合わせると【支払取引を入力】という項目が出現するのでクリック。

振替項目を記入すれば完了です。ガスや水道も同様に行ってください。

やよいオンラインの場合【青色申告決算書】の【家事按分】より細かく按分ができるので、そこでまとめて按分すれば問題ありませんよ。

自宅兼事務所の場合の按分率はどのぐらいが良いの?

事務所の場合はわざわざ按分を考える必要もありませんが、自宅兼事務所としている場合はプライベートで使用している分と仕事をしている分が合わさってしまっているので按分処理をしなければなりません。

按分割合って結構悩みますが、結論から言うと「税務署に聞かれた時に納得させられるような割合」です。

例えば30㎡あるうちの10㎡にデスクを置いたりして仕事をしていれば3割にすればいいですし、1日のうち12時間以上作業しているなら5割で計算しても構いません。

ちなみに相場、というか平均按分率は30%~高くて50%ほどと言われています。

私は税務署に言われるのが怖くてビビッてしまって30%で按分しました。

- 家賃:30%

- 電気代:30%

- ガス代:0%(経費として認められない可能性が高いので)

- 水道代:0%(経費として認められない可能性が高いので)

- 手数料:100%

こんな感じです。一度按分率を決めると翌年以降はその数字にしないとツッコまれる可能性があるそうです。

まぁ稼いでいる額が少なければわざわざ連絡して調査する方がお金がかかってしまうため、そこまでビビる必要はないのかもしれません。

ざっくりとでもいいのでどのぐらいの割合が適切か計算してみるといいかも。

何か間違い、ミスなどがあればコメントいただけると嬉しいです。

コメントを残す